Biométrie bancaire : vers une authentification renforcée

A l’heure de la digitalisation des solutions bancaires et de la réglementation sur les paiements (DSP2, eIDAS…), les banques traditionnelles ont commencé à proposer l’authentification biométrique : empreinte digitale, reconnaissance faciale et vocale, scanners…

Fluidifier l’expérience client est le leitmotiv des banques traditionnelles et des fintechs. L’authentification forte a complexifié le parcours client en ajoutant une combinaison de solutions pour un paiement ou une souscription en ligne : un mot de passe (ou autre) et une opération biométrique.

Cependant, l’authentification et la validation d’un paiement diffèrent. Par exemple, la fintech Revolut offre la possibilité de consulter son compte directement grâce à la reconnaissance d’empreinte digitale intégrée au smartphone, à savoir Touch ID sur Iphone et Fingerprint sur Android, mais les opérations de paiement nécessitent quand même une authentification à plusieurs facteurs.

Selon une étude MasterCard et Université d’Oxford, 93% des consommateurs « préfèrent la biométrie aux mots de passe pour l’authentification des paiements ou d’autres services financiers ».

Le pionnier de la biométrie bancaire…

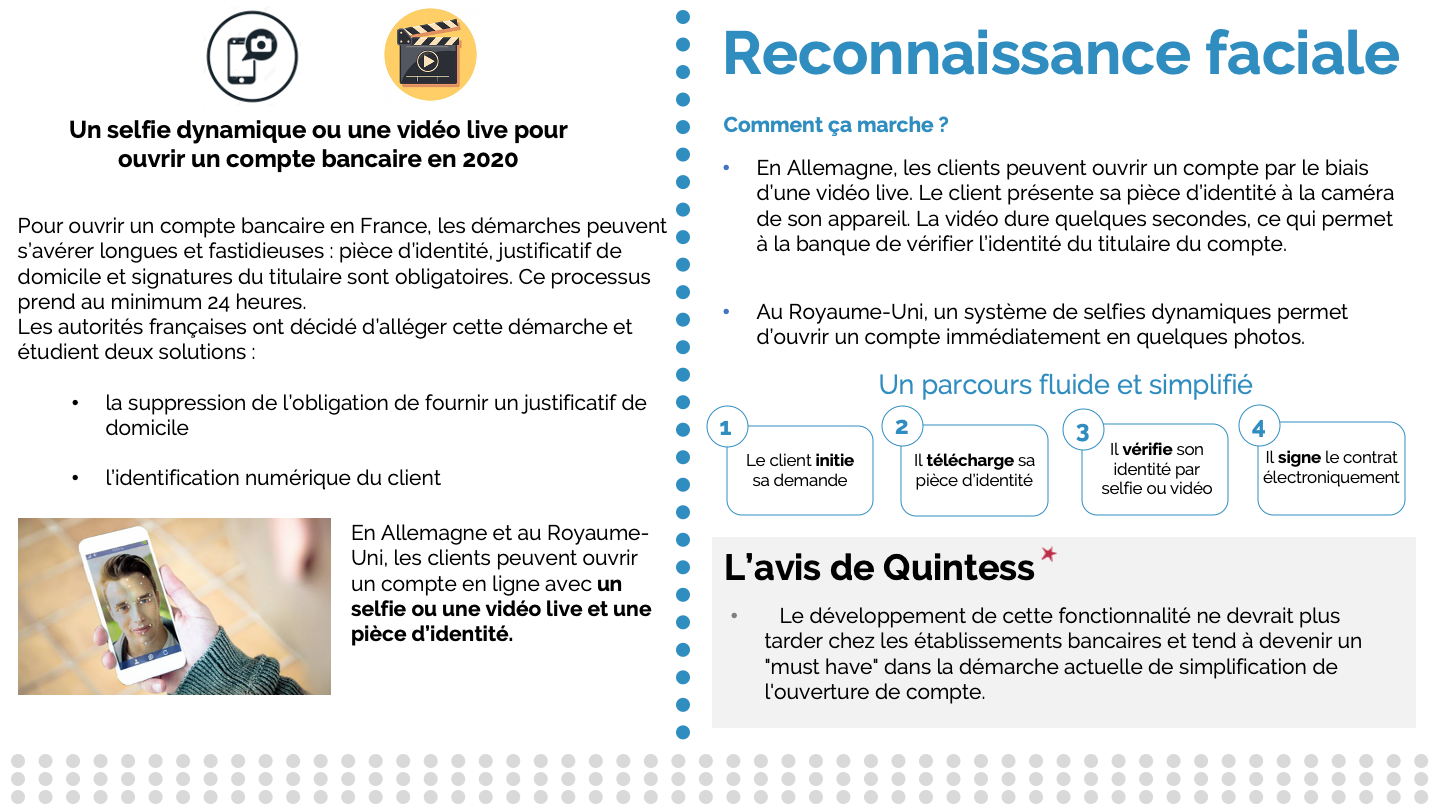

La reconnaissance faciale est essentiellement utilisée par les banques lors de la souscription d’un compte bancaire. Cette identification en temps réel a pour but de simplifier le parcours utilisateur. À terme, les nombreux documents administratifs tels que la pièce d’identité, le justificatif de domicile ou la signature pourraient disparaître au profit d’une ouverture de compte plus simple, seulement grâce au numéro de téléphone et à la reconnaissance faciale.

Face à ce constat, les autorités françaises ont décidé d’alléger les démarches d’ouverture de compte. Au Royaume-Uni et en Allemagne par exemple, un selfie dynamique ou une vidéo live permettent de vérifier l’identité du titulaire.

L’ouverture de compte n’est pas la seule caractéristique propre à la reconnaissance faciale. Elle est utilisée par la banque espagnole CaixaBank pour retirer de l’argent aux distributeurs de billets équipés du dispositif adéquat.

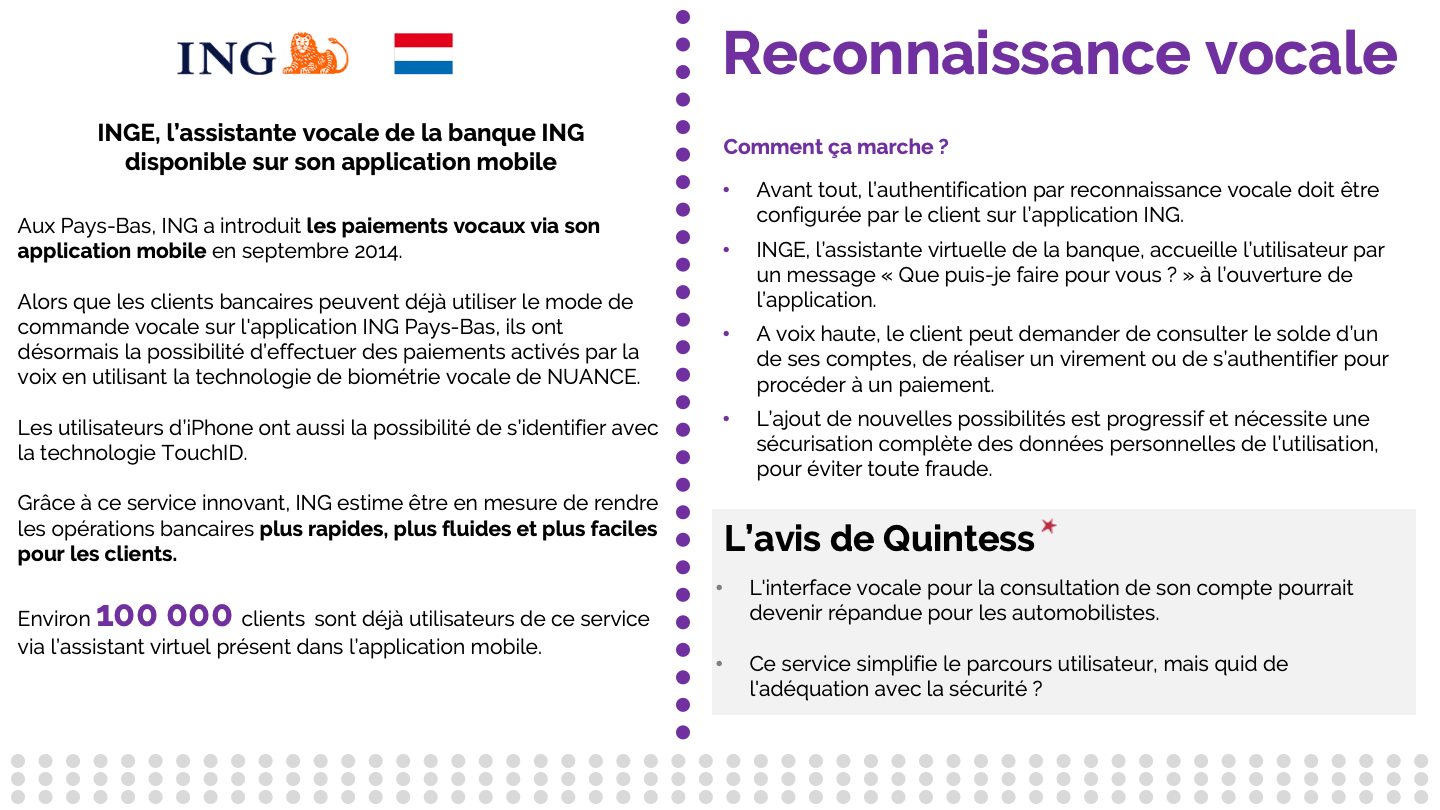

Qui a donné de la voix à l’authentification…

Autorisée par la CNIL pour 9 établissements bancaires le 29 mai 2017, la commande vocale évolue en parallèle du développement des assistants vocaux tels que Siri, Google Assistant ou Alexa. Son utilisation dans le processus de paiement se répand de plus en plus.

En 2017, la Banque postale proposait Talk To Pay, son option payante (5 à 10€ par mois), permettant de sécuriser les paiements à distance grâce à la reconnaissance vocale.

Et qui met la main à la patte…

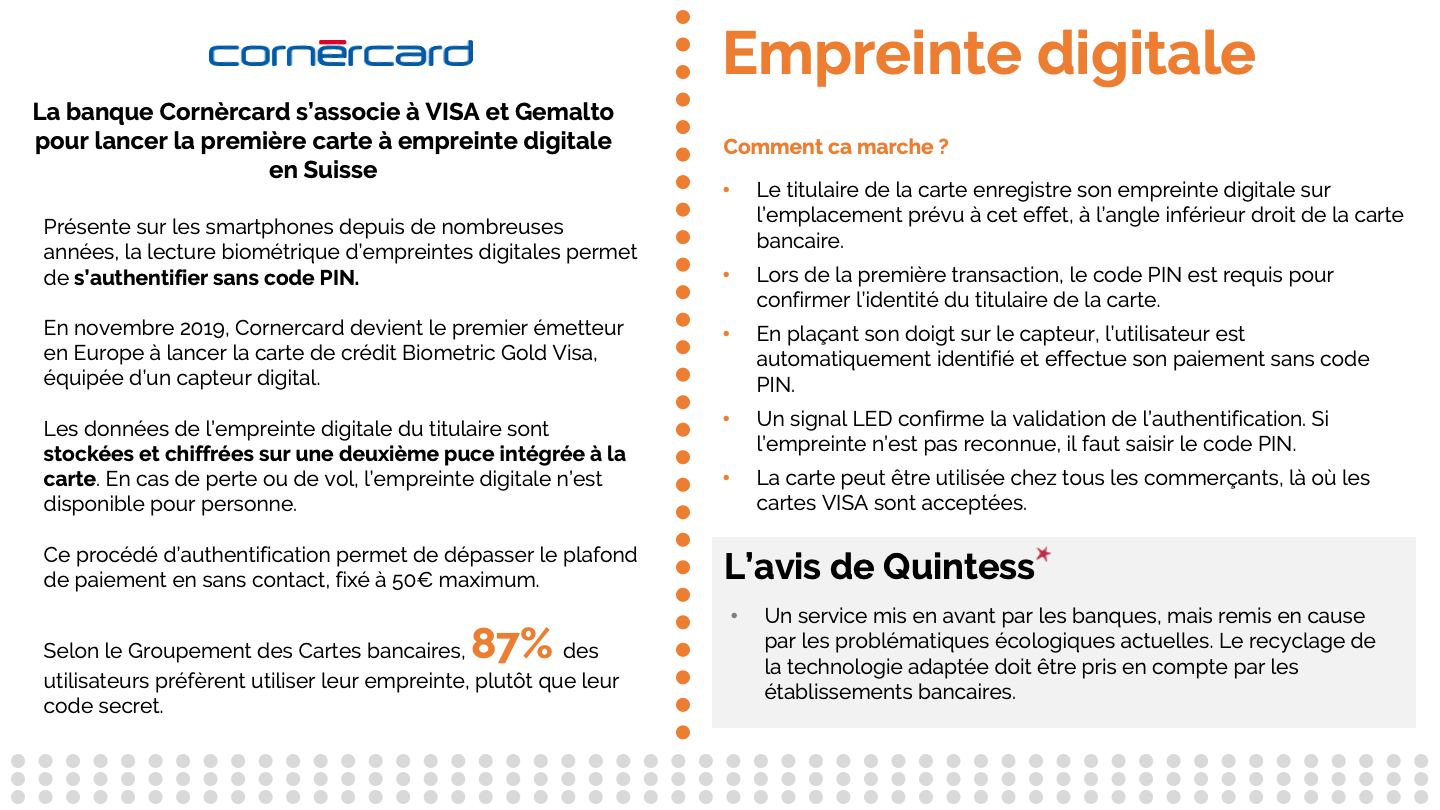

Les cartes biométriques à capteur digital intégré sont en test chez certains acteurs bancaires depuis de nombreuses années. Concernant la sécurisation des données biométriques de l’utilisateur, celles-ci sont stockées dans la puce et comparées à l’empreinte digitale lors du paiement.

BNP Paribas lancera à l’automne 2020 sa première carte bancaire VISA à autorisation par empreinte digitale.

Selon l’étude de consommation 2019 réalisée par le Groupement des cartes bancaires, « 45 à 50 % des clients bancaires se disent prêts à utiliser l’empreinte digitale, loin devant la reconnaissance vocale ou celle par rythme cardiaque. Ils sont 32 % pour la reconnaissance faciale, pourtant popularisée avec les smartphones ».

Suivez-nous

118 rue de Rivoli

75001 Paris

01 76 68 93 00

contact@quintess.fr

Découvrir le site de Quintess

Nos réseaux sociaux